後疫情時代的通膨壓力似乎沒有緩解,連續升息 ,房產拋售潮要來了嗎? 房市要崩盤了嗎?

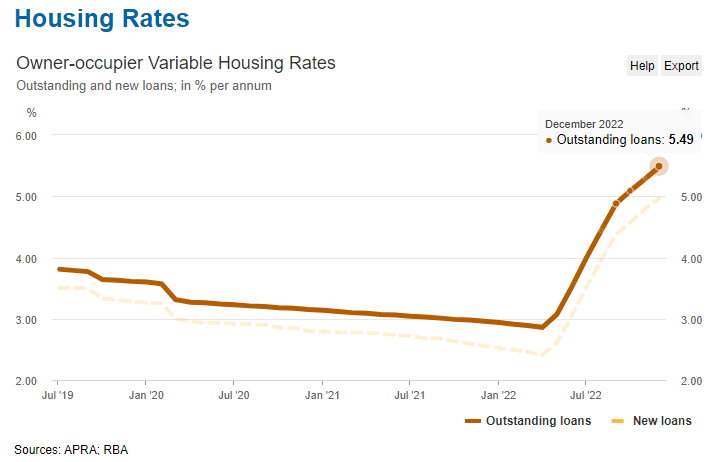

現金利率增加已經連續了半年

房貸族總會問還會再升嗎?

答案是 肯定的。

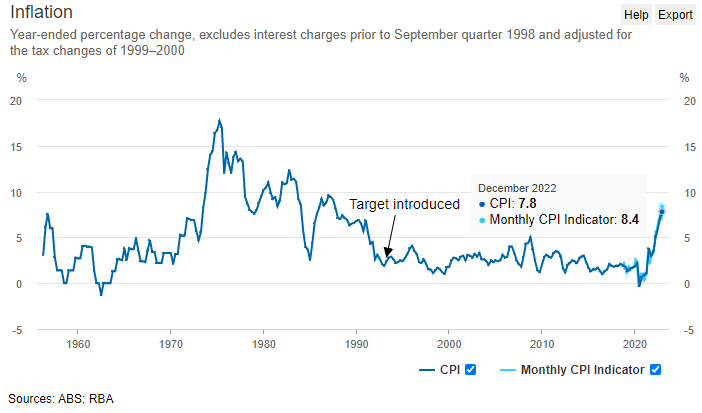

現金利率從 2022 年 5 月開始連九次升息,扣除一月聖誕新年假期澳洲儲備銀行 (RBA, Reserve Bank of Australia) 暫停開會沒有動作,眼看它一路從 0.10 % 攀升至 3.35% ,低利率時代已經結束了。

最近我們遇到很多自住需求買家,開始張望害怕,通貨膨脹率這麼高,且達近三十年新高,生活成本加上貸款利率的高升,尤其是疫情期間買在高點的房產,很多買家申請兩年固定低利率也將到期,這將帶來更多的利息支出費用。

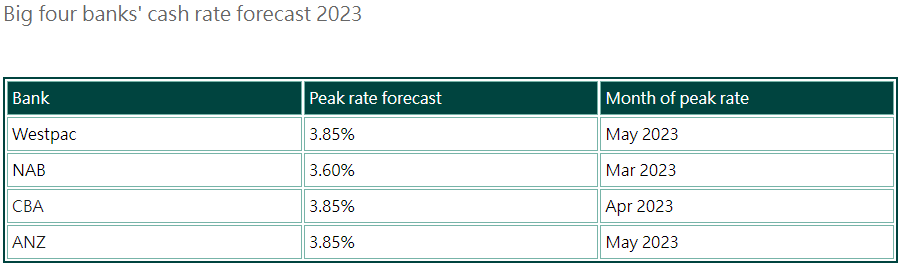

假設黃班妮貸款了50萬,這意味著從去年四月的分期付款對比現在每個月將多付 $980 澳元,或是每年近 $12,000 澳元。四大銀行預測將還有兩到三次的升息,才能抑制通貨膨脹,三大城市的房價也將很大可能繼續下跌。

二手房市場跌價已持續十個月

沒錯,跌跌不休。

但漲多回跌對健康房市有一大助力。

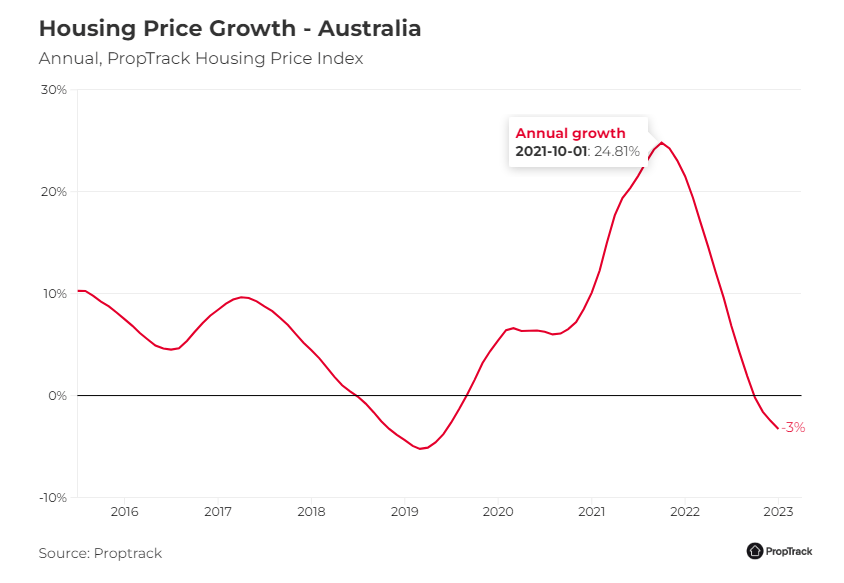

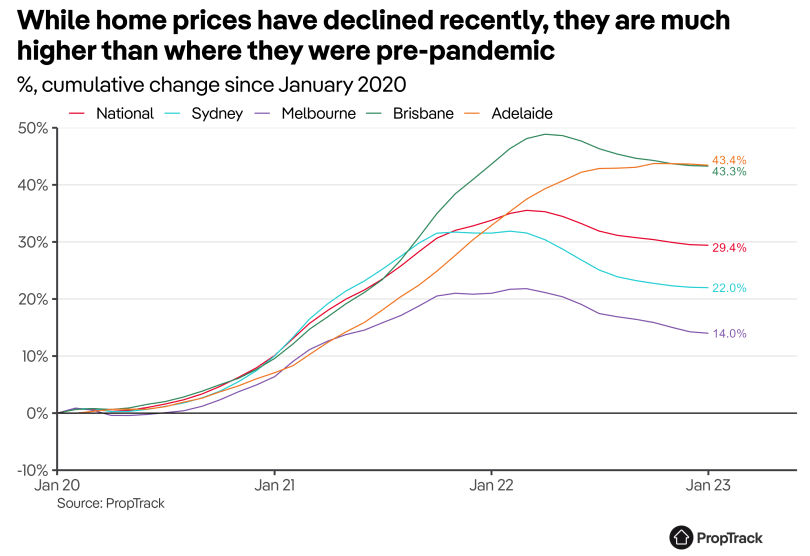

從 PropTrack 數據 來看,各大城市跌勢已經逐步在放緩,尤其以布里斯本在疫情期間以黑馬之姿一路狂飆,三年間 43.3% 的漲幅,全澳洲因為升息而房價有所下跌,房價相比疫情前仍有平均 28.6% 的漲幅。

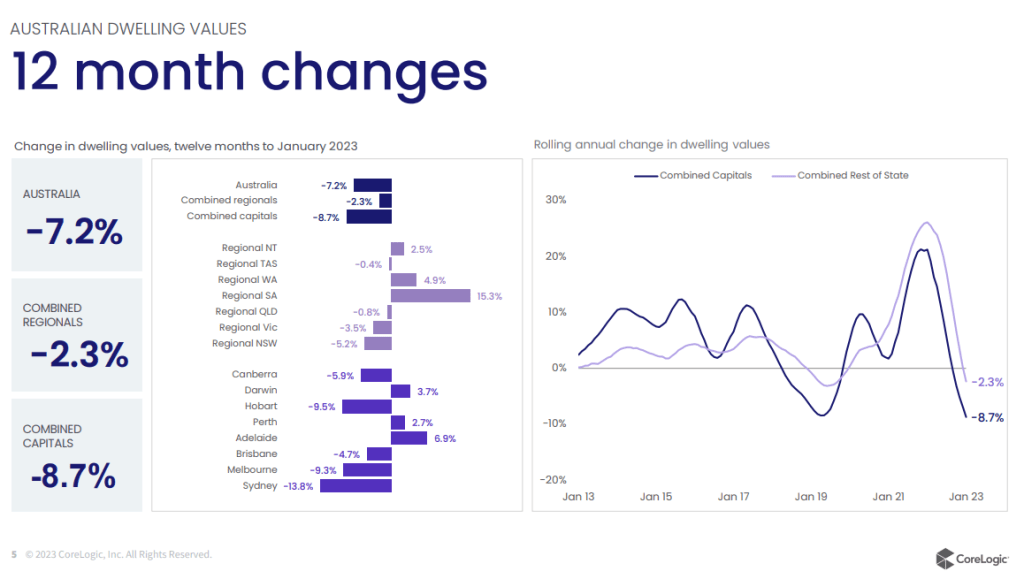

根據CoreLogic 分析全澳過去12個月平均下跌 7.2%,雪梨房價領跌 13.8%,而墨爾本的房價下跌了 9.3%,布里斯本下跌 4.7% ,南澳 Adelaide 跟西澳 Perth分別守住全年6.9% 及 2.7% 漲幅。 很多專家指出預估澳洲在今年會有7-8%的下跌空間。

房價下跌會持續多久呢?

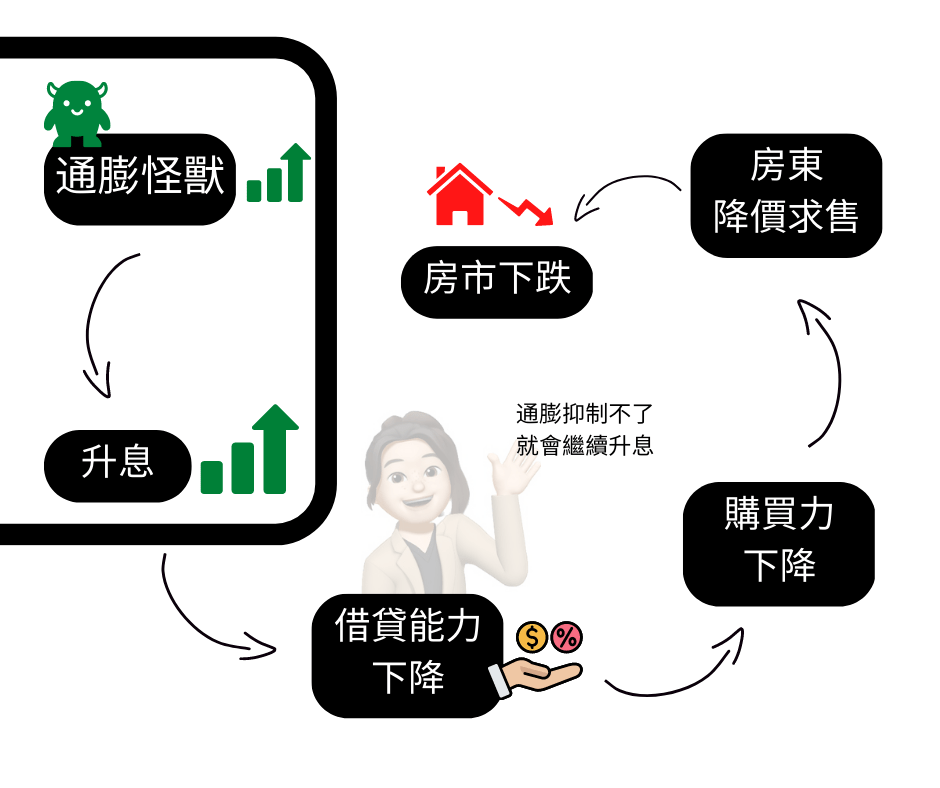

房價下跌是因為借貸能力下滑

升息帶來的借貸能力下滑,讓很多買家打退堂鼓,抱著與其追高,不如等待炒底的心態觀望市場。然而市場二手房供給量一時半刻消化不了,房東紛紛願意讓利,少賺一點,畢竟疫情大噴發讓他們已經口袋飽飽。隨著澳洲儲備銀行50點50點的加息,加速了惡性循環,房價在相對高點,但又貸不出來,優質的房產逐漸消化後,仍在市場上的房產卻乏人問津,導致房東們因為各種私人原因房產急著出脫,只能降價求售;而當市場銷售清盤率降低,優質房產或實力房東,會停止掛到市場上銷售,寧可選擇繼續持有該房產,直到下波高峰再創的時候再賣。

通膨抑制不了,升息訊號不停

二手房價下跌將持續

最近一次 RBA Philip Lowe 儲行行長在第一次董事會會議上提及接下來還會有2~3 次的升息,才能抑制通貨膨脹壓力,進而維持在高利率狀態直至物價指數趨近 2-3% 。

房價下跌只是回調,沒有理由崩盤

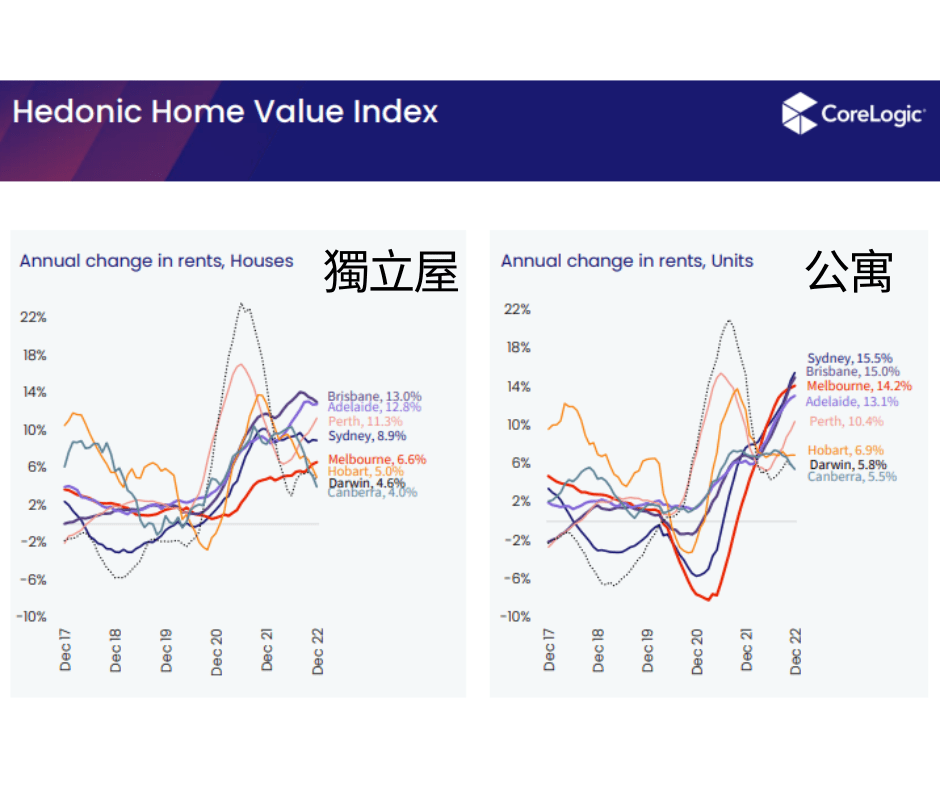

房價下跌也不會持續太久,因為租房市場迎來的死亡交叉,低空置率且高房租,讓租屋族苦不堪言,因為本次的房市下行,完全不是因為供給過剩,反倒是供不應求,尤其以布里斯本的租賃危機最為緊張,租不如買的聲音也越來越多。

人口紅利讓房價下跌無法持續

新建房遠不足州際移民、新移民及留學生來到布里斯本及黃金海岸

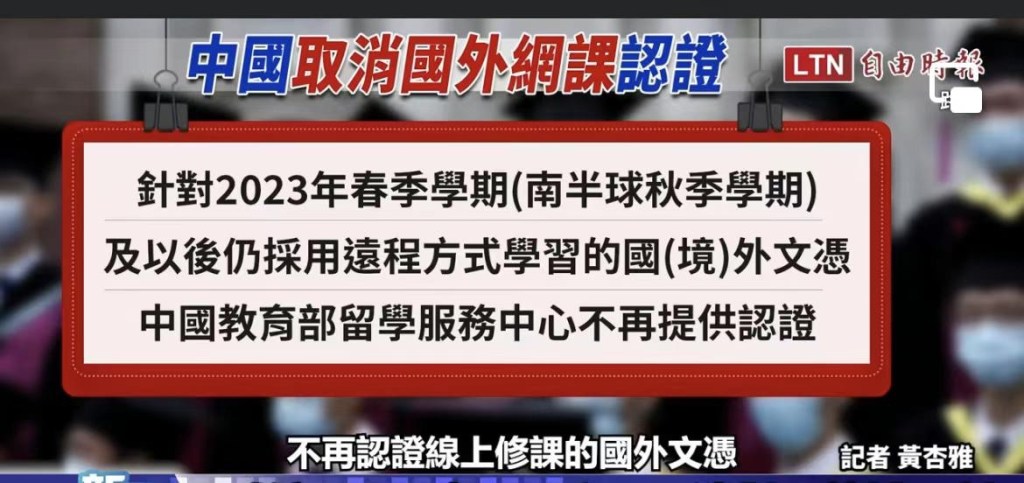

疫情期間,昆士蘭州成為宜居移居的大熱門,帶動房價推升。然而新總理上台後,加速審理新移民的簽證及州擔保邀請,廣邀海外的技術移民,加上線上課程的模式,轉為線下教學,鼓勵學生回歸教室授課;且近期在中國推出的教育政策關於不承認網路授課的學歷認證,加速了人口移入。

國境大門打開後,很多疫情期間長租房產紛紛轉成利潤較高的短租Airbnb,這相對壓縮了長租市場的供給量;然而疫情期間批建量不足,加上人工短缺,建築價格高漲,讓很多開發商一時週轉不靈,陸續有破產的新聞出現,不僅僅是公寓,更多的是蓋獨棟屋的建商倒閉層出不窮,讓本來就建房供給短缺的住房市場跟不上人口的紅利,又帶來了惡性循環。

更多房市分析,我們下篇見😎

Leave a comment